作者:汪瑞杰

编辑:乐燕红

地产行业一直有一个“不可能三角”,说的是一家房企不可能同时做到:负债率降低,现金流为正,销售规模持续增加。但是奉行“规模和利润的平衡”的金地有自己的想法。

要保证规模增长的同时,财务和利润指标不退步,这对一家公司的运营能力提出了特别高的要求。这次金地交出的2020年财报,可以说是中规中矩。

4月16日晚间,金地集团对外发布了2020年财报。数据显示,在2020年,金地集团的营业收入为839.82亿元,同比上升32.4%;归属于上市公司股东的净利润103.98亿元,同比增长3.2%;全年合约销售额2426.8亿元,同比增长15%。

蔓延全行业的毛利率下滑问题,金地也未能幸免,但是金地仍然维持住了自己的优秀表现。在2020年,金地集团的房地产结算收入为751.78亿元,同比增长30.99%。其中毛利率为33.56%,同比降低7.7%。

对金地来说,营收高速增长,今年的销售金额增速也有保障,如何确保归母净利润不会拖后腿,则是后续要着手提升的问题。

销售向好,进一步加大一二线布局

2020年,金地全年合约销售额2426.8亿元,同比增长15%。金地给2021年定下了2800亿的销售目标。

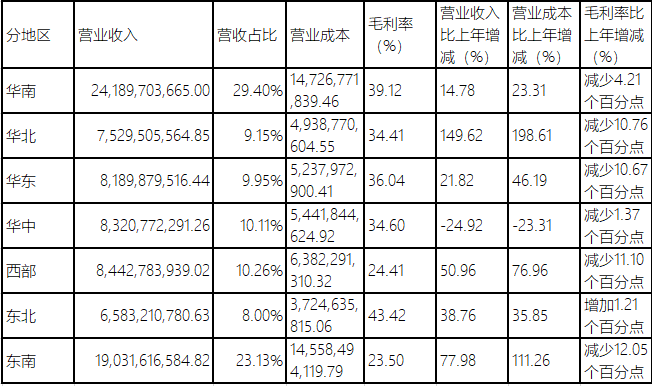

难能可贵的是,金地保持住了自己的高毛利。营收的主力区域华南毛利率保持在39.12%的高水平,除华南、华中和东北之外,其他三个区域的毛利率都有超过10个百分点的降幅。

2020年营收分区域情况

2020年营收分区域情况

金地董事兼总裁黄俊灿表示,受房住不炒政策和热点城市地价居高不下的影响,公司2020年毛利率有所下滑,但仍处于行业较好水平。金地董事长凌克认为,今年行业整体的平均利润水平逐步回落,头部房企的毛利率水平也逐步下滑,公司的毛利率水平也逐步下滑。公司未来会从多个方面提升公司整体利润表现。

值得注意的是,金地在拿地上以一二线城市为中心,2020年共计获取土地116宗,进入舟山、福州、唐山、淄博等九个城市,新增土储面积为1657万平方米,其中一、二线城市的新增土储占比约66%。集中在一二线城市拿地,使得今年金地集团的拿地成本为8573元/平,同比上升36.13%。

截至2020年末,金地集团总土地储备约 6036 万平方米,其中一、二线城市占比约为 71.2%。充足的一二线城市土地储备也成为金地后续增长的重要动力。

财务稳健,“三道红线”0踩线

坚持均衡发展的金地,在财务指标上保持了一贯的优秀水准。截至报告期末,金地债务融资余额为1130.01亿元,债务融资加权平均成本为4.74%,资产负债率为76.59%,剔除预收款项后的资产负债率为68.51%,净负债率为62.53%。

良好的财务一方面是企业自身的财务控制力,另一方面得益于自身的经营造血能力。报告期内,金地的经营性现金净流入75.15亿元,持有货币资金541.97亿元,剔除受限资金后对一年内到期的有息负债的覆盖倍数为1.21倍。

保持营收高增长后,金地财务情况仍在绿区中,这给未来的拿地扩张留出了充足的空间。

“两集中供地政策涵盖大部分一二线主流城市,对整个行业的大部分头部房企来说,都是大家土储布局的重点城市。”谈及两集中供地,凌克认为这项政策会在一段时期内明显加大土地供给端的供应,对平抑地价有一定作用。

而对绿区中的金地而言,充足的财务空间能够保证信贷增速,在即将到来的“两集中”招拍挂里获取更多优势。

结尾...